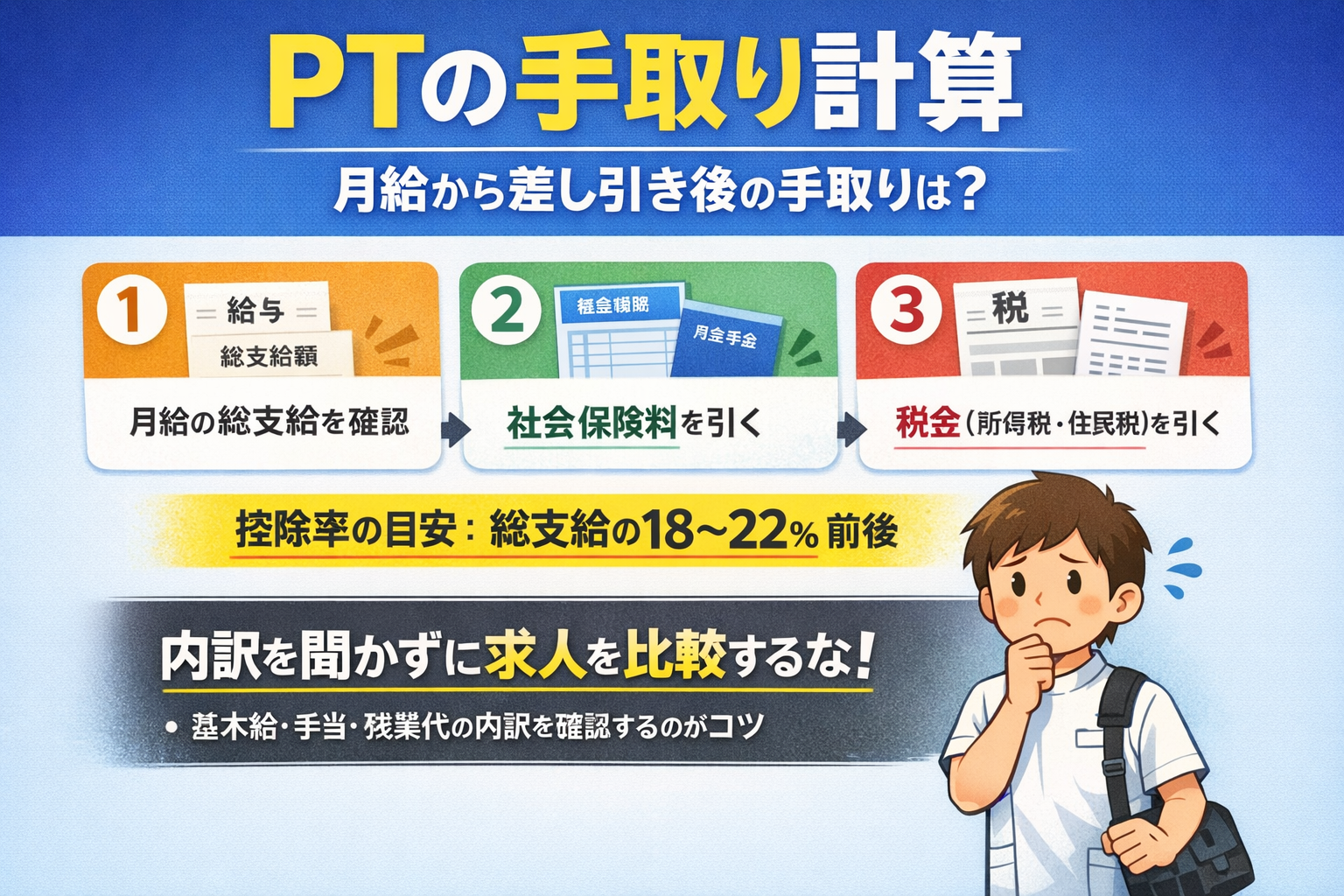

PT の手取り計算は「控除の順番」を押さえると、求人比較が一気にラクになります

手取りは、総支給(額面)から 社会保険(健康保険・厚生年金・雇用保険)と 税金(所得税・住民税)が差し引かれて決まります。

結論として、新卒の求人比較で迷わないコツは、「総支給」ではなく「基本給・固定残業・手当の内訳」を数値で分解し、差し引きのブレ幅を先に潰すことです。

手取りが決まる流れ|求人比較の最短ルート

手取り計算は、厳密にやるほど手間が増えます。先に「どこでズレるか」を固定しておくと、概算 → 面接で内訳回収 → 前提を揃えて再計算がスムーズです。

| 順番 | 見るもの | ここでズレる原因 | 対策(最短) |

|---|---|---|---|

| 1 | 総支給(額面) | 通勤費を混ぜる/手当比率が高い | 比較は課税分で揃える |

| 2 | 社会保険 | 課税手当が増えると控除も増えやすい | 基本給・手当内訳を数字で回収 |

| 3 | 所得税 | 扶養・控除で上下 | 概算→前提を揃えて再計算 |

| 4 | 住民税 | 翌年 6 月から乗って手取りが落ちる | 翌年の手取りで固定費を決める |

| 5 | 独自控除 | 社宅費・組合費など | 明細の控除欄/制度条件を確認 |

手取り計算の流れ|最短 3 ステップで概算する

まずは「概算」を出して、比較の前提を揃えるのが最短です。厳密計算は、内訳を回収してからで十分間に合います。

ざっくりの手取りレンジを出すだけなら、次の 3 ステップで判断材料になります。

- 総支給(月給)を確認する(通勤手当は非課税枠があるため、比較では別扱いにして OK )

- 社会保険を引く(標準報酬月額で決まるため、課税手当が増えると控除も増えやすい)

- 所得税(月次)と 住民税(原則 翌年 6 月〜)を引く

この段階で「概算の手取りレンジ」が出ます。求人比較は 同じ前提(住民税あり/なし、扶養あり/なし、通勤費の扱い)に揃えてから行うと、見誤りが激減します。

控除の内訳|どれが増えると手取りが減る?

新人が詰まりやすいのは、「総支給が上がったのに、手取りが思ったほど増えない」現象です。これは 社会保険や税金が連動して増えるために起きます。

| 区分 | 代表例 | 増えやすい条件 | 見落としポイント |

|---|---|---|---|

| 社会保険 | 健康保険、厚生年金、雇用保険 | 基本給・課税手当が増える(標準報酬月額が上がる) | 「手当で総支給を盛る」求人は、控除も増えて手取りが伸びにくい |

| 税金 | 所得税(毎月)、住民税(翌年 6 月〜) | 課税所得が増える、扶養がない、控除が少ない | 入職初年度は住民税が未開始で、翌年に手取りが落ちて見える |

| 会社独自 | 社宅費、組合費、財形、互助会 など | 制度加入、社宅利用 など | 明細の「控除」欄に小さく載る。求人票に書かれないこともある |

概算の早見|控除率でラフに見積もると失敗しにくい

まずは「社会保険+税」で 総支給の 18〜22%前後が引かれると仮置きすると、初動の比較がラクになります(扶養・地域・保険料率・課税手当の比率で上下します)。

住民税が始まる 翌年 6 月以降は、同じ総支給でも手取りが一段下がって見える点に注意してください。

| 総支給(月) | 控除率の目安 | 手取り概算 | コメント |

|---|---|---|---|

| 200,000 円 | 18%〜22% | 約 156,000〜164,000 円 | 社宅費などの独自控除があるとさらに下がる |

| 220,000 円 | 18%〜22% | 約 172,000〜180,000 円 | 手当比率が高いと「上がった感」が出にくい |

| 240,000 円 | 18%〜22% | 約 187,000〜197,000 円 | 固定残業が多い求人は、手取りの割に働き方が重くなる |

| 260,000 円 | 18%〜22% | 約 203,000〜213,000 円 | 翌年から住民税が乗ると、見かけの増加が薄れる |

計算例|総支給 240,000 円を「比較の軸」で見積もる

ここでは厳密な税額計算ではなく、求人比較で迷わないために ブレるポイントだけを押さえます。前提が揃えば、手取りの見込み精度は十分に上がります。

| 項目 | 見方 | このページでの仮置き | ブレる理由 |

|---|---|---|---|

| 総支給 | 求人票の「月給」 | 240,000 円 | 通勤費を混ぜると比較が崩れる |

| 控除(概算) | 社会保険+税 | 18〜22%で仮置き | 扶養・課税手当・保険料率で上下 |

| 手取り(概算) | 総支給 − 控除 | 約 187,000〜197,000 円 | 社宅費など独自控除があるとさらに下がる |

| 次に確認する数字 | 内訳の回収 | 基本給/固定残業(時間数)/手当条件 | 同じ 24 万でも「働き方」と「昇給ベース」が変わる |

この例の目的は「当てる」ではなく、比較の前提を揃えることです。面接では総支給だけで終わらせず、基本給・固定残業の見なし時間・手当条件を数値で回収してください。

例で掴む|総支給 24 万円でも手取りがブレる理由

同じ総支給でも、内訳次第で手取りは変わります。よくあるのは「手当や固定残業で総支給を上げている」パターンで、控除が増えやすいうえ、昇給・賞与のベースになりにくい点がネックです。

| パターン | 内訳の特徴 | 起きやすいこと | 面接で聞くべき |

|---|---|---|---|

| A:基本給が厚い | 基本給が高く、手当・固定残業は控えめ | 昇給・賞与のベースが安定しやすい | 賞与算定の対象項目(基本給のみか、手当込みか) |

| B:手当・固定残業で盛る | 資格・職務・固定残業の比率が高い | 控除が増えて手取りが伸びにくい/残業が常態化しやすい | 見なし時間、超過時の割増、直近の残業実績 |

現場の詰まりどころ|新人が計算でつまずく 5 つ

「計算が難しい」よりも、比較の前提が揃っていないことで混乱するケースがほとんどです。ここを先に固定すると、求人比較が一気にラクになります。

このページで迷いやすい所へ(先回り)

| 詰まりどころ | 起きること | 最短の回避策 |

|---|---|---|

| 住民税を忘れる | 初年度は手取りが高く見え、翌年に落ちて焦る | 翌年 6 月以降の手取りを前提に家賃・固定費を決める |

| 通勤費を総支給に混ぜる | 求人比較の数字がブレて、実質が読めない | 通勤費は「別枠」で扱い、比較は課税分で揃える |

| 固定残業の時間数が曖昧 | 超過分の支払いが不明で、残業が常態化しやすい | 見なし時間/超過時の割増/支給実績をセットで確認 |

| 住宅手当をもらえる前提にする | 名義・距離・世帯主要件で対象外になる | 支給条件(世帯主/名義/距離)を先に聞く |

| 賞与の期待値がズレる | 「寸志のみ」「満額対象外」で年収が下振れする | 初年度の支給ルールと評価基準を同時に確認 |

よくある失敗|手取りがズレる原因は「内訳の数字不足」です

手取りの比較で起きがちな失敗は、総支給だけを見て判断してしまうことです。総支給が同じでも、課税手当や固定残業、社宅費などで “差し引き” と “働き方” が変わります。

対策はシンプルで、基本給・手当・固定残業(時間数)を数値で回収し、住民税が乗るタイミング(翌年 6 月以降)も含めて前提を揃えることです。

面接で回収する|手取りを読み違えない質問テンプレ

新卒でも「交渉」より先に、まずは 条件の透明化が最優先です。次の 3 点が数値で揃うだけで、手取りの見込みと働き方のズレが大きく減ります。

- 基本給・各手当・固定残業の金額(内訳を数字で)

- 固定残業の 見なし時間、超過時の 割増率、支給の 運用実績

- 住宅・資格・皆勤などの 支給条件と、賞与算定の 対象項目

一言テンプレ:「長く働く前提で条件を整理したいので、基本給・手当・固定残業の内訳と、見なし時間と超過時の支払いを数値で教えていただけますか。」

FAQ

各項目名をタップ(クリック)すると回答が開きます。もう一度タップで閉じます。

手取りは「総支給の何%」で見ればいい?

まずは住民税ありで 18〜22%前後が控除と仮置きすると、求人比較の初動がラクになります。扶養・保険料率・課税手当の比率で上下するため、面接では内訳を回収して前提を揃えたうえで再計算してください。

住民税はいつから引かれる?

一般に、給与からの特別徴収は 翌年 6 月から翌年 5 月までの 12 回で行われます。入職初年度は住民税が未開始で手取りが高く見えやすいため、家賃や固定費の決定は翌年の手取りも想定して行うのが安全です。

固定残業代がある求人は避けるべき?

一概に NG ではありませんが、見なし時間と 超過時の支払いが明確か、そして 実際の残業実績と整合するかが判断軸です。時間数が曖昧な場合は、具体的な運用を必ず確認してください。

通勤手当は手取り計算にどう入れる?

通勤手当は非課税枠があるため、比較をシンプルにするなら「通勤費は別枠」で考え、課税される給与(基本給・手当・固定残業)で軸を揃えるのがコツです。

同じ総支給でも手取りが違うのはなぜ?

課税手当の比率、社会保険の標準報酬月額、固定残業の扱い、社宅費などの独自控除で差が出ます。特に「手当で総支給を高く見せる」求人は、控除が増えて手取りが伸びにくいことがあります。

次の一手

- 運用を整える:PT/OT/ST 転職ガイド(全体像)(全体像)

- 共有の型を作る:新卒 PT の初任給|手取り・明細・確認ポイント(すぐ実装)

教育体制・人員・記録文化など“環境要因”を一度見える化すると、次の打ち手が決めやすくなります。

チェック後に『続ける/変える』の選択肢も整理したい方は、PT キャリアナビで進め方を確認しておくと迷いが減ります。

参考文献

著者情報

rehabilikun(理学療法士)

rehabilikun blog を 2022 年 4 月に開設。医療機関/介護福祉施設/訪問リハの現場経験に基づき、臨床に役立つ評価・プロトコルを発信。脳卒中・褥瘡などで講師登壇経験あり。

- 脳卒中 認定理学療法士

- 褥瘡・創傷ケア 認定理学療法士

- 登録理学療法士

- 3 学会合同呼吸療法認定士

- 福祉住環境コーディネーター 2 級

専門領域:脳卒中、褥瘡・創傷、呼吸リハ、栄養(リハ栄養)、シーティング、摂食・嚥下