ベースアップ評価料の返還リスクは「届出・報告・根拠資料」を同じ流れで整理すると下げやすくなります

このページは、ベースアップ評価料における返還リスクについて、制度の総論ではなく実務運用に絞って整理した記事です。検索で知りたいのは「返還とは何か」よりも、どこで返還リスクが高まるか / どの資料を残すか / 中間報告書や実績報告書とどうつながるか / 何を後回しにすると危ないかであることが多く、そこを先に整理すると担当者間の確認がかなり進めやすくなります。

公開済みの関連記事が「賃金改善計画書」「中間報告書」「実績報告書」「派遣職員」「様式 94」を扱うのに対して、本ページは返還リスクの予防だけに絞った補助記事を担当します。まずは返還につながりやすいケースを押さえ、その後に必要資料、報告書との関係、提出前チェックへ進む流れで読むとズレません。

関連:ベースアップ評価料の中間報告書2026|提出時期・必要項目・注意点

ベースアップ評価料で返還リスクが高まりやすい場面

結論からいうと、返還リスクは届出・算定・賃金改善・報告書が分断されたときに高まりやすいです。制度理解そのものよりも、「どの数字を根拠にしているか」が途中で追えなくなることが原因になりやすく、資料同士のつながりを作っておく方が実務では重要です。

とくに実務で多いのは、算定根拠と報告書の数字が一致しない、賃金改善の説明資料が残っていない、中間報告書や実績報告書の提出漏れ、派遣料をそのまま賃金情報として扱うなどです。単発のミスというより、「同じ流れで整理していないこと」が背景になりやすいです。

返還リスクにつながりやすいケース

返還リスクを考えるときは、細かい制度論よりも「どこで数字がズレるか」を先に見る方が整理しやすいです。とくに、要件確認不足、報告書の提出漏れ、根拠資料不足の 3 つは実務で止まりやすいポイントです。

つまり、返還リスク対策は「監査対策」だけではありません。届出から報告書、賃金改善、根拠資料保存までを、同じ流れで管理することが重要になります。

スマホでは表を横スクロールできます。

| 場面 | 起こりやすいこと | 実務のポイント |

|---|---|---|

| 要件確認 | 区分や対象条件を誤る | 算定前に前提条件を一覧化する |

| 報告書提出 | 中間・実績報告書の提出漏れ | 提出時期を先に固定する |

| 根拠資料保存 | 賃金改善を説明できない | 資料同士を同じ数字でつなぐ |

残しておきたい根拠資料

返還リスク対策では、単に「提出したか」だけでは足りません。実務では、どう説明できるかが重要になります。そのため、届出資料、賃金改善資料、給与資料、会議資料などを、後から追える形で整理しておく方が安全です。

とくに、数字の前提が途中で変わっていないかを確認できる状態が重要です。資料ごとに数字の根拠がズレると、後から説明しにくくなります。

スマホでは表を横スクロールできます。

| 資料 | 確認したいこと | 実務のポイント |

|---|---|---|

| 算定資料 | 区分・算定前提 | 届出時の条件を確認できるようにする |

| 給与・賃金資料 | 賃金改善内容 | 改善額の根拠を追えるようにする |

| 会議・合意資料 | 院内共有や説明経緯 | 変更時の経緯を残す |

中間報告書・実績報告書との関係

返還リスクを考えるとき、中間報告書と実績報告書は重要です。中間報告書は年度途中の確認、実績報告書は年度全体の結果確認という役割があります。

つまり、返還リスク対策は「提出時だけ頑張る」のではなく、年度途中から継続的に数字をそろえておく運用が重要になります。中間報告書の段階でズレを修正できると、実績報告書で止まりにくくなります。

スマホでは表を横スクロールできます。

| 書類 | 役割 | 返還リスク対策で見る点 |

|---|---|---|

| 中間報告書 | 年度途中の確認 | 数字のズレを途中で確認する |

| 実績報告書 | 年度全体の結果確認 | 最終的な整合性を確認する |

現場の詰まりどころ|ここで止まりやすい 4 点

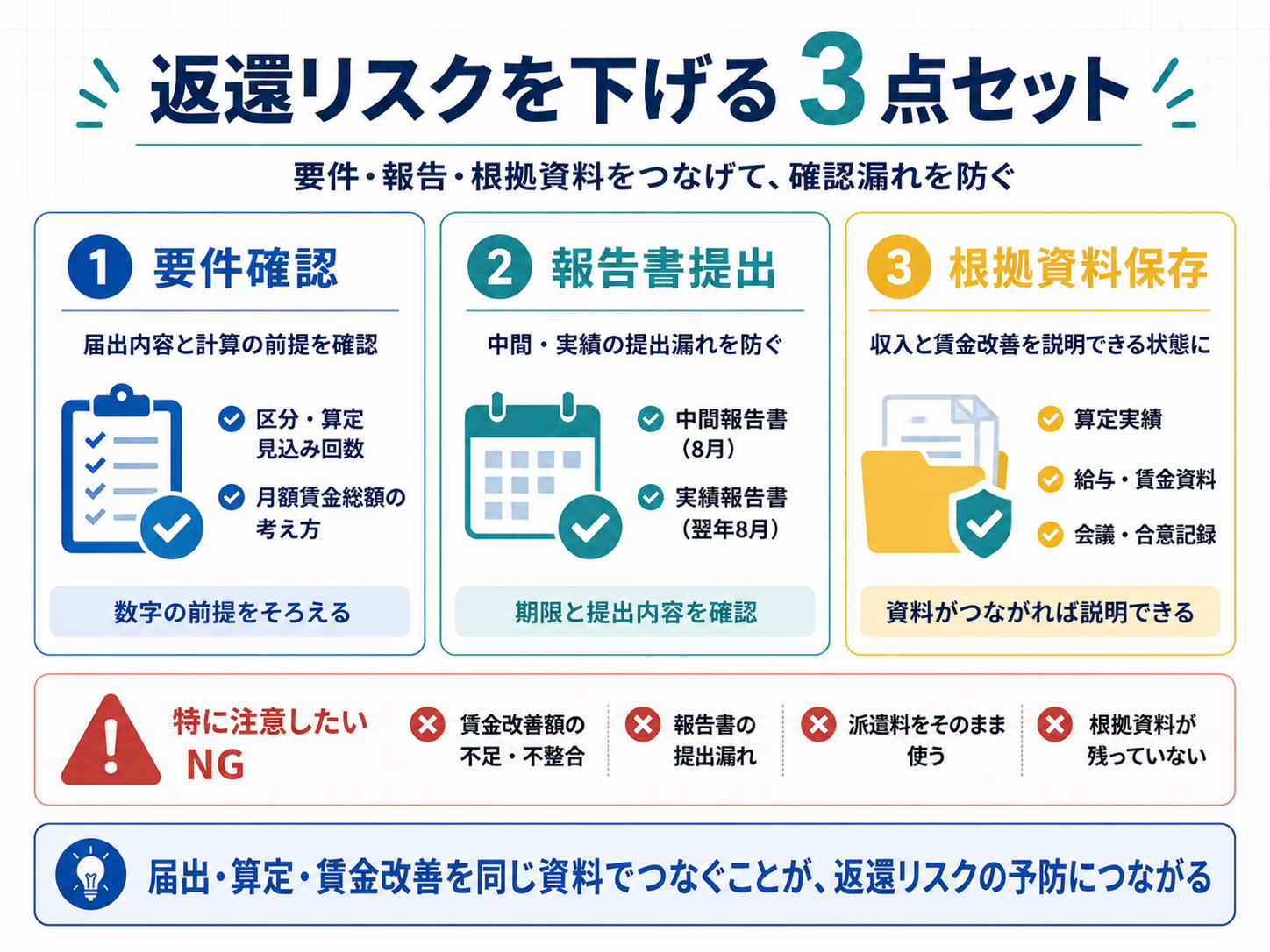

現場で多いのは、要件確認を後回しにする、報告書の提出時期を固定していない、根拠資料が散らばる、数字の前提が資料ごとに違うの 4 つです。制度理解というより、運用フローがバラバラなことが原因になりやすいです。

返還リスク対策では、「資料を増やす」よりも、「同じ流れで管理する」方が重要です。届出・算定・賃金改善・報告書を同じ数字でつなぐイメージを持つと整理しやすくなります。

スマホでは表を横スクロールできます。

| 詰まりどころ | なぜ危ないか | 先に決めること |

|---|---|---|

| 要件確認を後回しにする | 前提条件が途中でズレる | 算定前に区分と条件を固定する |

| 提出時期を固定していない | 提出漏れにつながる | 年間スケジュールを共有する |

| 根拠資料が散らばる | 説明時に追えなくなる | 同じフォルダ・管理表で整理する |

| 資料ごとに数字が違う | 整合性が崩れる | 数字の前提を統一する |

提出前チェックリスト

提出前は、細かい文章よりも順番が重要です。まずは要件確認、算定根拠整理、賃金改善確認、報告書確認、根拠資料保存の順で見ると、抜けを減らしやすくなります。

とくに、「誰がどの数字を確認したか」が曖昧だと止まりやすいです。確認担当と確認時期を固定しておくと、実務運用が安定しやすくなります。

スマホでは表を横スクロールできます。

| 順番 | 確認項目 | 見るポイント |

|---|---|---|

| 1 | 要件確認 | 区分・対象条件が整理されているか |

| 2 | 算定根拠整理 | 数字の前提が統一されているか |

| 3 | 賃金改善確認 | 改善額を説明できるか |

| 4 | 報告書確認 | 中間・実績報告書を確認したか |

| 5 | 根拠資料保存 | 後から追える状態になっているか |

よくある質問

各項目名をタップ(クリック)すると回答が開きます。もう一度タップで閉じます。

返還リスクはどこで高まりやすいですか?

要件確認不足、報告書提出漏れ、根拠資料不足などで高まりやすいです。とくに、資料ごとに数字の前提が違う状態は整理が難しくなります。

どんな資料を残しておくべきですか?

算定資料、給与・賃金資料、会議・合意資料などです。後から数字や経緯を説明できる状態にしておくことが重要です。

中間報告書と実績報告書の両方が重要ですか?

はい。中間報告書は年度途中の確認、実績報告書は年度全体の確認という役割があり、両方で整合性を確認する方が安全です。

派遣職員の扱いも返還リスクに関係しますか?

はい。派遣料をそのまま賃金情報として扱うなど、数字の前提を誤ると整合性が崩れやすくなります。派遣元から必要情報を確認することが重要です。

最初に何から整理するとよいですか?

まずは、要件確認・報告書提出・根拠資料保存の 3 点を同じ流れで整理するのがおすすめです。

次の一手

まずは、届出・算定・賃金改善・報告書を同じ数字でつなげられるか確認してください。そのうえで、根拠資料を後から追える形で整理すると、返還リスクを下げやすくなります。

続けて読むなら、ベースアップ評価料の中間報告書2026|提出時期・必要項目・注意点で年度途中の確認を整理し、ベースアップ評価料の実績報告書2026|提出時期・注意点で年度全体の整合性確認を見ると流れがつながります。

参考文献

- 厚生労働省. ベースアップ評価料等について. https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000188411_00053.html

- 厚生労働省. 事務連絡(令和 8 年 3 月 23 日). https://www.mhlw.go.jp/content/12400000/001678310.pdf

- 厚生労働省. 事務連絡(令和 8 年 4 月 1 日). https://www.mhlw.go.jp/content/12400000/001685126.pdf

著者情報

rehabilikun(理学療法士)

rehabilikun blog を 2022 年 4 月に開設。医療機関/介護福祉施設/訪問リハの現場経験に基づき、臨床に役立つ評価・プロトコルを発信。脳卒中・褥瘡などで講師登壇経験あり。

- 脳卒中 認定理学療法士

- 褥瘡・創傷ケア 認定理学療法士

- 登録理学療法士

- 3 学会合同呼吸療法認定士

- 福祉住環境コーディネーター 2 級

専門領域:脳卒中、褥瘡・創傷、呼吸リハ、栄養(リハ栄養)、シーティング、摂食・嚥下